记者 曹立

瑞幸咖啡自爆丑闻的余波,正在中概股中发酵。

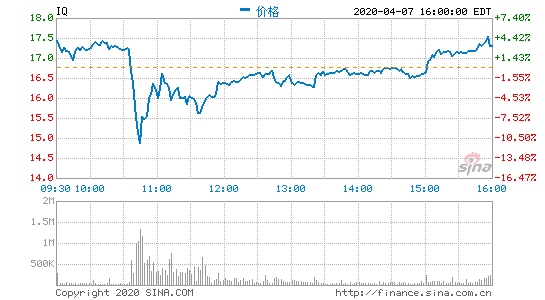

4月7日晚,爱奇艺被Wolfpack出具做空陈述,文中指出爱奇艺存在夸张数据等多项问题。当晚,爱奇艺坚决否定第三方组织做空的全部质疑。到美股收盘,爱奇艺上涨3.22%,报17.3美元。

这不是Wolfpack第一次出手中概股。但结合2019年底做空趣头条失利的阅历,Wolfpack的名头好像没有浑水那么嘹亮。

整理Wolfpack关于爱奇艺的做空陈述,首要从夸张日活用户数据、夸张收入等维度为根底进行看空。那么Wolfpack指认爱奇艺财政造假的这些理由是否靠谱?假如不靠谱,爱奇艺就真的毫无问题吗?

做空一:夸张的日活用户数据

陈述称,经过三个独立信源,发现爱奇艺的DAU(日活泼用户)被夸张了42%到60%。

第一个信源是两家我国的广告公司,它们向Wolfpack供应了爱奇艺后台数据,经过该数据,Wolfpack测算出爱奇艺2019年10月的实践均匀DAU远低于爱奇艺宣称的1.75亿,虚报份额到达60.3%。

依据Wolfpack的测算办法,广告公司可以获取爱奇艺包含北上广在内的19家一线城市的DAU数据,Wolfpack收集了2019年10月的三个工作日和一个休息日,这四天的均匀DAU为2470万。

数据来历:Wolfpack,界面新闻研讨部一起,爱奇艺2018年报发表,36%的用户来自19个一线城市,2019年爱奇艺并未发表一线城市用户占比,可是发表了各线城市用户的增速,Wolfpack由此算出了爱奇艺2019年35.6%的用户来自一线城市。

用2470万的一线城市用户数和35.6%的份额,Wolfpack算出爱奇艺2019年10月实践DAU为6229万,而不是爱奇艺所说的1.75亿。

第二个信源是爱奇艺指数。爱奇艺指数可以显现节目播映的地域,Wolfpack列举了《老男孩》《偶像练习生》《热血街舞团》三档节目,发现内蒙古等人口少的区域呈现在了热播省份排名前十位,依据我国各省的人口散布,Wolfpack以为这显然是不或许的,并置疑爱奇艺存在刷流量行为。

数据来历:爱奇艺指数,界面新闻研讨部第三个信源是Questmobile。Questmobile是一家闻名的互联网咨询组织,在其发布的《我国移动互联网“战疫”专题陈述》中显现,从20201月24日到2月2日的新年假期期间,爱奇艺的DAU约为1.262亿,2020年新年比较2019年新年同期没有增加,Wolfpack借此指出该数字和爱奇艺宣称的1.8亿的DAU不符。

数据来历:Wolfpack,界面新闻研讨部三个信源都指出了一些问题。针对信源二,界面新闻截取了爱奇艺指数中《老男孩》的播映地域散布,的确存在Wolfpack所说状况,即人口较少的区域排名靠前。爱奇艺的确需求解说清楚,其播映地域热度的算法究竟是怎样的,是否完全是依据播映人数仍是有其它的要素。

信源三中,界面新闻并未找到爱奇艺所说的“1.8亿”这个数字的出处。爱奇艺年报显现,其DAU从2018年的1.35亿增加到2019年的1.4亿,增加的确现已到了瓶颈。本年疫情叠加新年期间,爱奇艺的DAU居然低于其2019年均匀DAU,数据的确有不合理的当地,但也不扫除Questmobile核算不完善要素。

做空二:夸张的收入

Wolfpack从播映权益交流这个视点质疑爱奇艺收入造假。播映权益交流,即两家公司之间交流各自具有的节目播映权,以扩展本身网站节目数量的行为。

爱奇艺财报显现,每集电视剧收益交流价值为6.4万元到7.9万元。

Wolfpack则指出,它从一位前爱奇艺有关部门职工处获悉,非独占的权益每集只值1000元到5000元,即使是最受欢迎的节目也不超越2万元一集;而独占的播映许可证的价值对错独占的1000倍以上,依据爱奇艺的发表,它只买卖非独占的节目。

不过,单凭一名前职工匿名的说法并不行有力。除此之外,Wolfpack还疏忽了一个很重要的要素,便是出售电视剧的次数。举例而言,《老九门》和《延禧攻略》,尽管现在现已播出了四年和两年,可是两部剧集现在仍能排在视频播映量的前列。依照Wolfpack的测算,或许单价2万一集没错。但或许爱奇艺一起卖给了优酷、腾讯以及芒果TV。这样核算,单集的价格应该远低于2万这个数字才对。

这条做空理由较为空泛。

做空三:递延收入差异

Wolfpack宣称获取了一份我国的征信陈述,其间包含了2015年以来爱奇艺全部的VIE架构,Wolfpack将其加总后发现,爱奇艺招股书中发表的2015、2016、2017年递延收入分别是该陈述算计收入的3.6倍、2.6倍、1.8倍。

除此之外,还存在订阅会员收入与递延收入不匹配的状况。依据爱奇艺的发表,从2018年三季度到2019年一季度,爱奇艺增加了1610万付费用户,均匀订阅时长从6个月增加到8个月。

Wolfpack指出,爱奇艺的递延收入在同期并没有增加,反而呈现了下降。

Wolfpack随后指出,联名会员项目导致了爱奇艺这种夸张收入的行为。

众所周知,爱奇艺和京东等一些互联网公司推出了联名会员,一年京东plus会员加爱奇艺会员年费为149元。爱奇艺的投资者联系人员从前表明,爱奇艺和京东是对半分。

依据Wolfpack的街头查询,在1563名持有爱奇艺会员的人中,只要613人是独自购买爱奇艺会员,其他购买的是联名会员,也便是说爱奇艺经过这种联名会员的机制操作了会员收入的改变。

事实上,递延收入改变不一致的原因有许多。第一是会员费降价,这些都现已体现在了财报中,终究都导致了ARPU值的下降。别的,广告预付的账款,也会影响递延收入。可是不可否定,爱奇艺的会员收入和递延收入之间的确存在不匹配,爱奇艺的联名会员机制或许是形成这种现象的重要原因。往后在信息发表时,爱奇艺或许需求对其联名会员机制在财政上的处理办法做出更多的解说。

尽管爱奇艺现已否定了悉数做空陈述的内容,二级商场方面终究也以3.22%涨幅报收。看似全部归于惊涛骇浪。可是爱奇艺本身就真的没有一点问题吗?或许也并非如此。

商场空间有限

爱奇艺所在的长视频范畴,爱腾优芒四足鼎峙的竞赛格式现已成型。

依据爱奇艺财报,2019年第四季度,会员服务收入为39亿元人民币约合5.546亿美元,同比增加21%。全年会员服务营收为144亿元人民币约合21亿美元,较2018年增加36%。

可以继续安稳的增加,归结于爱奇艺会员单价的进步。多个方面数据显现,单个会员付费ARPU值上升1.11元至36.5元/季。关于单价进步,管理层也不扫除经过进步规范会员套餐价格。

数据来历:公司公告,界面新闻研讨部可是不可否定,爱奇艺ARPU值的增加现已堕入瓶颈,这背面是长视频战场的竞赛。

爱腾优芒四家长视频网站得以鼎峙的根本原因,除了背面本钱,便是内容差异性。

爱奇艺关于内容上的投入可以说是竭尽全力。爱奇艺2016-2019年内容开销本钱增速分别为104.1%、67.3%、67%,6%。叠加艺人限薪令公布,2019年Q4爱奇艺的内容本钱为人民币57亿元。内容本钱首要投入在独播剧集上。2019年爱腾优芒四大渠道上新剧的独播数量占比、有用播映占比均在30%以上,其间爱奇艺上新独播剧126部。这些都是内容本钱投入后的成果。

可是与竞赛者比较,爱奇艺在这片红海中的优势并不显着。2019年不管在付费会员增加,仍是ARPU进步上,爱奇艺、优酷以及腾讯视频竞赛并无显着差异。可是腾讯视频背靠腾讯系,上游有阅文集团及新丽影视供应丰厚IP和剧集,下流有微信和QQ为渠道宣扬导流,比爱奇艺优势更大。这也是爱奇艺的烦恼之一。

此外,内容上的巨额投入,现已将近五年,现在仍然没有“烧”出一片光亮,这是现在二级商场投资者关于爱奇艺为主的视频网站首要诟病之一。

更重要的是,以抖音、快手为中心的短视频兴起,正在分抢用户名贵的时刻。

从QuestMobile数据来看,在2019年度陈述用户人均每日运用时长达6.2 小时,创下新高。这其间,视频类内容奉献最大,包含长视频、短视频、直播。在本年新年期间单日人均运用时长更是增加到7.3小时,其间短视频和游戏飙涨。

而视频网站们现在还仍然花大力气抢占长视频的内容高点,现已有些疲乏。B站的快速出圈也是对爱腾优芒们的一次冲击。

长视频网站的“烧钱”战略,是时分该有所反思了。