2019年4月21日,由金斧子、正心谷创新资本、招商证券联合主办的金斧子第三届私募大会在深圳召开。邀请到IMF经济学家、长江证券首席经济学家伍戈、正心谷创新资本董事总经理赵永生、洪泰基金创始人、洪泰资本控股董事长盛希泰、深圳凯丰投资首席经济学家高滨等多位知名行业大咖、业界精英,超600名机构代表齐聚现场,包括投资界、第一财经、中国证券报、界面、南方都市报、深圳财经等30多家主流媒体覆盖报道。

本届私募大会围绕“重构——资本市场投资新机遇”主题,洪泰基金创始人、洪泰资本控股董事长盛希泰从中国资本市场的发展历程切入,从市场政策、时代机遇等方面深入分析了科创板的独到优势。他指出,科创板与以前的板块不同,但仍要坚持“一个中心两个基本点”,而资本市场只有竞争才有未来。

以下为洪泰基金创始人、洪泰资本控股董事长盛希泰的演讲实录:

今天这个场合感觉回到我传统的领地,我在证券公司做了20年,和这个市场挨得更近,随后转型,最近4年做了洪泰基金。证券公司一般做卖方,尤其投行是做卖方,而投资是做买方。今天来到现场的主要是二级市场的投资人,和公募、私募股权有点不同。不知道大家有没有关注前天的新闻,政治局会议宣告宽松政策阶段结束,这可能标志着未来将是和过去20年不太相同的情况。

任何政策有它的滞后性,不能乘以十、乘以一百、乘以一千地执行,这样放在金融领域就很可怕,结果一定是严重滞后或严重过激。就像钟摆,摆的幅度摆到3就可以了,非要摆到12,指望明天就见效,是不符合基本规律的。政策是有滞后效应的,这是这两天要引起思考的问题,特别是宏观要思考的问题。

中国资本市场的发展

这次的主题是“重构--资本市场投资新机遇”,我应该第一个提出重构资本市场,我第一次讲是2016年,网易的经济学年会,我讲重构资本市场,今天用这个题目挺对我们的路,挺好的。我从业差不多快三十年,从业之初我老大跟我说的印象最深的两点是:一是中国要进入财富管理时代,二是中国要建立多层次资本市场体系。三十年过去了,财富管理时代有所进步,像金斧子这样的企业,在短时间内做得这么好,说明财富管理时代已经开始崛起。另一方面,建设多层次资本市场的口号喊了二、三十年,实质没有很大的改变,也很难改变。

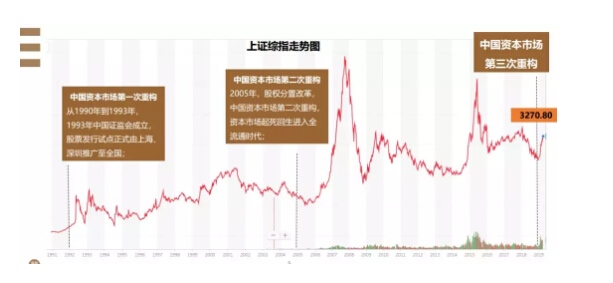

这张图我感触很深(下图),我1992年毕业来深圳找工作,算是市场的亲历者,亲历者和看一本书是完全不同的感受。过去的二十多年看一本小册子十分钟看完,然而作为亲历者,有很多切肤之感,什么是切肤?刀架在身上会感到痛。

我1992年从业的时候赶上很好的时代——小平南巡。基本上中国所有的证券公司、所有大的券商都是1992年成立的。我们这代人运气特别好,我们到深圳找工作,机会比我的师兄好,我的师兄没赶上,三年之后他们回来已经晚了,我的师弟比我晚,我们这代人是最好的受益者,一个人一辈子有没有成就,成就大小、早晚和时代机遇有太大的关系。

1992年我在君安证券,现在叫国泰君安,君安要是继续存在就是今天的中国版高盛,君安在当时所处的氛围和被监管部门的制衡是前所未有的。后来和国泰合并成为国泰君安,国泰是建行成立的;南方证券是农行成立的,后来改为中投,去年被中金合并;工行在北京成立华夏证券,现在改名中信建投,有影响力的大型券商的都是在1992年成立的。

那个时代经历了各种制度,从发行通道来讲,证券公司投行分为四个等级:二、四、六、八,小券商两个通道,同时可以报两个项目在会,四个通道可以同时报四个企业在会,我当时在的联合证券是八个通道。后来发现企业很多报不出去,后来部分券商增加十个通道,我们同时可以报十个企业在会。后来有了保荐代表人制度,保荐代表人制度今天来看已经无关紧要,但在当时这个制度推出来,对整个市场的建设是有害的。为什么到今天变得无关紧要?因为今天保荐代表人太多了,真正市场化了,没办法漫天要价了。而当时推出来对市场是有害的,证券公司最核心的业务也是资本市场最主要的门口,这块业务被几个人控制着,这些人一走这块业务就没了,导致项目奇货可居、待价而沽,最终这块业务还得需要证券公司负责任,所以保荐人这个制度遭到很多的攻击。

今天保荐人制度没那么要紧,这说明什么?说明市场最终是最伟大的,市场是最均衡的。大家会发现中国任何一个领域只要改革开放都是发展最好的,电冰箱、洗衣机大家还想买国外品牌吗?大家不会买,因为这是放开最充分的领域。除了投行还有经纪业务,为什么资本市场应该放开?重构意味着不需要发明创造,只需要跟市场接轨就可以了。

科创板成功的几大因素

如今科创板被寄予很高的期望,然而每次板块放开我们都具有很高的期望。2004年的中小板、2009年的创业板,五年前新三板,每个板块出来我们都寄予很高的期望,最后都是很失望的,但科创板或许不同,有几个原因:

第一,至今没有一个版块是由最高领导人提出设立的,科创板拥有前所未有的战略高度,这是能成功的第一个要素。

第二,是科创板的时代机遇。过去五年我做投资,体会很深刻,过去五年是中国变化巨大的时期。在投资领域、创业领域,2014年双创提出前后,北京一枝独秀,北京创业项目、创投机构的数量、创投基金管理的数量占全国的60%,这个数据根本不可思议。2018年北京降到35%,仍然是很大,五年的时间已经下降了很多。整个创业公司、创投的氛围、私募基金、股权投资基金的数量和金额在重构中国的竞争环境,重构中国的市场和区域的竞争局面。过去五年的创业企业数量是以前无法比拟的,这是目前为止科创板诞生很大的原因和根基。

第三,过去五年是移动互联网在中国大放异彩的五年,做投资的很多去华尔街,过去五年去硅谷的也很多,但会发现过去五年是中国把移动互联网用到极致的五年,这期间中国有几个红利:首先是创业的红利,中国创业的红利不是赶时髦也不是讲政治。一个家庭添了人口,意味着希望和未来,而什么是一个国家、一个地区的希望和未来?是新的经济体诞生、新的企业诞生,目前为止中国每天诞生1.82万家企业,这个数字是不可思议的,美国没有这么浓的创业氛围,这是中国的希望和未来。

其次是移动互联网的红利。移动互联网时代中国彻底领先全世界,包括美团,OFO、摩拜模式尽管不是很成功,但伟大的变革就是从Copy to China到Copy from China。不管有多少文章攻击“独角兽”,但“独角兽”的数量是非常说明问题的,美国占40%多,中国占30%多,中国美国加起来基本上占全世界“独角兽”的70%-80%,其他国家都基本忽略不计,这也是科创板能够成功非常伟大的土壤。

第四,科创板放在上海,上海人精细、严谨是他成功的要素,科创板处于这样的时代可能会成功。

科创板:坚持一个中心两个基本点

新三板为什么不成功?我觉得科创板身上仍然有新三板失败的影子。我的逻辑叫作:一个市场要坚持“一个中心两个基本点”。市场的中心是流动性,流动性是指我去菜场买白菜能买到,卖白菜也能卖出来。新三板为什么失败?因为买也买不着,卖也卖不出去,核心的原因是500万的门槛。而500万的门槛怎么来到?为什么是500万不是5000万不是1000万,不是50万?为什么是500万?这个门槛导致根本不可能有流动性,500万是假的,500万开个户留下几十万,再凑500万开第二个户,这种市场上并不少见。为什么500万的门槛放在那儿,为什么说500万不合理?这和50万相关,与50万这个数一脉相承。

去年个人所得税起征点从3500提到5000,个人所得税起征点提升的时候大家认为5000太低了,董明珠说10000都不算高,为什么你们认为5000低?3500到5000,个人所得税税收去年少了3600亿,这就是中国的现实,这就是拼多多社会崛起的基础。过去五年投资人最遗憾的是错过拼多多,为什么错过拼多多?大家可以说创始人很有个性、不愿意理投资人,就错过了,这是表层原因。

深层原因是大家认为拼多多不代表未来,过去三五年有一个词叫做消费升级,消费升级时代下拼多多怎么有未来?大家不了解一个社会现实,中国71%的人口叫低收入人口,什么叫低收入人口?家庭净资产低于50万,大家觉得高吗?在农村盖个房子评估都不止50万,这就是中国的社会现实。

我反复提示这个市场风险很大,新三板高风险,既然告诉你是高风险的事情,你仍然愿意进来参与,那你就不是政策保护的对象。为什么设立门槛?就怕一般的老百姓冲进来亏了钱影响社会稳定,所以设置500万的门槛,但毫无道理,因为这样根本不可能有流动性。500万的门槛与中国经济社会的收入结构完全不吻合,导致最后没有交易量,市场死在那儿了。指望做市商制度,2015年的熔断机制还不够惨吗?做市商制度让券商得利,而投资者不再进场,所以新三板失败是必然。

科创板的门槛目前是50万,大家觉得50万会有多大的交易量?各位在二级市场比较熟悉,50万这个门槛可能限制90%的人进场,公募基金占的比重很大,公募基金不频繁进出,市场不活跃,就没有交易量。50万这个门槛能成功我抱有很大的怀疑,这个话我说过很多次,今天没什么改变。当然了,为了提高交易量,各方也想了很多其他办法。

两个基本点,一是搞钱,也就是融资;二是财富效应。很多媒体隔靴搔痒、道听途说,说中国资本市场很有问题,是圈钱的市场。可是,市场的本质不就是搞钱(融资)吗,不能搞钱谁还来?谁还要把所有信息对你公开?关键是谁搞钱、怎么搞钱?一个资本市场就是搞钱的,我们市场直接融资比重这么低,过去二十年没任何改变。搞钱是一个基本点,第二个基本点是财富效应。泡沫一般情况下肯定不是褒义词,人类社会最伟大的泡沫是上市公司的股价。资本市场的股价是不是泡沫?凭什么利润乘以市盈率就是股价?这肯定是泡沫,可很多领域有好处就不是泡沫。上市公司制度推动了人类的进步,利润乘以十就是十倍的泡沫,乘以一百就是一百倍的泡沫。在可控的范围内我们在享受泡沫而已,所以财富效应能带来身价的增长,才有可能让人冲进来。企业为什么愿意上市?为什么愿意把所有数据给投资者看?上市公司、公众公司付出代价是以部分自由为代价。没好处我来干什么?好处就是财富效应,能搞钱,就这么简单。

过去这么多年,这个逻辑永远是要摆在这个地方的,2004年的中小板,2015年创业板,五年前的新三板,今年的科创板,我们都希望能更好的促进经济的发展进步。而核心就一点,我们不需要发明创造,很多发达国家非常成功的经验搬过来就行。2005年之前中国资本市场是一条腿,因为70%的股票不能流通,2001年到2005年间倒闭了40多家证券公司,空前绝后的大熊市。2007年全流通时代到来,才有了随后的大牛市,很可惜之前又把所有股份锁定了。

资本市场:有竞争才有未来

关于中国资本市场,我一直说有竞争才有未来,有竞争才可以有效率。我很怀念2004年深交所和上交所竞争的局面,为什么?因为2004年中小板推出之前深交所没饭吃,很多大企业都到上海上市,深交所为了竞争的需要,深交所的市场营销团队遍布全中国,基本上中层干部都出去做市场,上交所有危机感,上交所去拉单,两个交易所竞争。2004年后中小企业在深交所,大企业到上交所,情况就变了。

今天科创板为什么在上海推出来?推出科创板和深圳竞争,我觉得竞争是有好处的。最好的局面是科创板推出以后,深交所必然会跟上,广东已经提出来希望创业板跟着改革,深圳是中国改革开放的前沿,深圳跟上来了,两家竞争很有好处,我们各位都会是受益者,起码态度好很多,效率也会高很多。新三板也可以这样改,这个取决于北京的工作力度,三家竞争有什么不好?没有什么问题。三年前我就呼吁,深圳的中小板和创业板合并,因为中小板和创业板没有本质的区别,只有这样我们所谓的重构才会有合适的未来。

多层次资本市场根本不用讲,各个地方的交易所没办法起到你想到的多层次资本市场的建设作用,交易所如今还是柜台市场,为什么?还是回到我说的一个中心、两个基本点,如果这个市场没有流动性,不能搞钱、没有财富效应就没效率,这个市场就不应该存在。中国到目前为止根本不需要那么多柜台交易,仅仅是阵地的需要和摆设,起不到什么作用。

如果科创板、科技板、创业板三家竞争,三足鼎立,有可能是中国资本市场真正进入重构的开始,对国家、对经济发展、对各位都会有很大的收益和好处,这个事情并不难做。

没有伟大的经济体

就不可能有伟大的资本市场

我觉得任何国家包括区域、地区,没有伟大的经济体就不可能有伟大的资本市场,我感受是深刻的。1995年我在新加坡待了近一年,新加坡当时很牛,上了岁数的人回忆一下,1995年前后到1997年前后,新加坡为什么那么牛?1997年香港回归,他们以为香港回归就没前途了。新加坡说我要做全世界第三大中国市场,做东南亚的老大,结果新加坡现在的资本市场完蛋了,当时1995-1997前后三五年中国任何场合包括这种会议,新加坡交易所的代表都是坐上宾,可是事实是新加坡弹丸之地根本没有交易量。我说新加坡就是新三板失败的一个缩影、前车之鉴,因为没有交易量,退市来不及、规则很复杂,这害了很多中国企业。为什么新加坡资本市场完蛋了?香港资本市场这么发达?因为香港背靠中国伟大的经济体。一个国家、一个地区的经济总量和资本市场的发展程度是绝对正相关,华尔街必须在美国,不能在非洲。2010年中国经济总量超过日本,2014年我们的资本市场总量超过日本,完全对应的。

从国内来讲也是这个竞争局面,没什么区别。我跟很多人说,并不是我这碗饭吃了20年我就夸它的重要性,并不是这个道理。一个区域、一个地区,如果没有明星企业家说明没有过去,没有上市公司说明没有现在,没有创业说明没有未来。原来我做这一行,京广线以西,黄河以北几乎可以不用去,去了浪费时间,因为没有性价比。而去年的局面是京广线以西,长江以北可以不去,这个局面是非常惨烈的。我的老家山东去年只有一家IPO在青岛,还有五家过会也在青岛,六家都在青岛。2018年没多大的改变,2018年105家,江苏独占20家,这是不可思议的。马太效应越来越明显,这种现象需要引起所有人的重视,不仅政府官员要重视,所有的投资人都要重视。我相信如果关注2019年科创板报的20家,看一看都在哪个区域,会发现这非常说明问题,一定说明未来。

也希望和各位合作,资金、人才、项目都可以探讨,谢谢大家!